L’article 26 de la loi de finances rectificative pour 2022 prévoit l’ obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France.

Cette loi va généraliser la facture électronique et accélérer la transition numérique des entreprises Les services comptabilité vont devoir revoir leur processus de réception, de traitement et d’envoi des factures pour se mettre en conformité avec les obligations légales.

Facturation électronique

En quoi consiste la facturation électronique en entreprise ?

Une facture électronique (ou e-invoicing) est une facture émise, transmise et reçue sous une forme dématérialisée et qui comporte nécessairement un socle minimum de données sous forme structurée, ce qui la différencie des factures « papier » ou du PDF ordinaire.

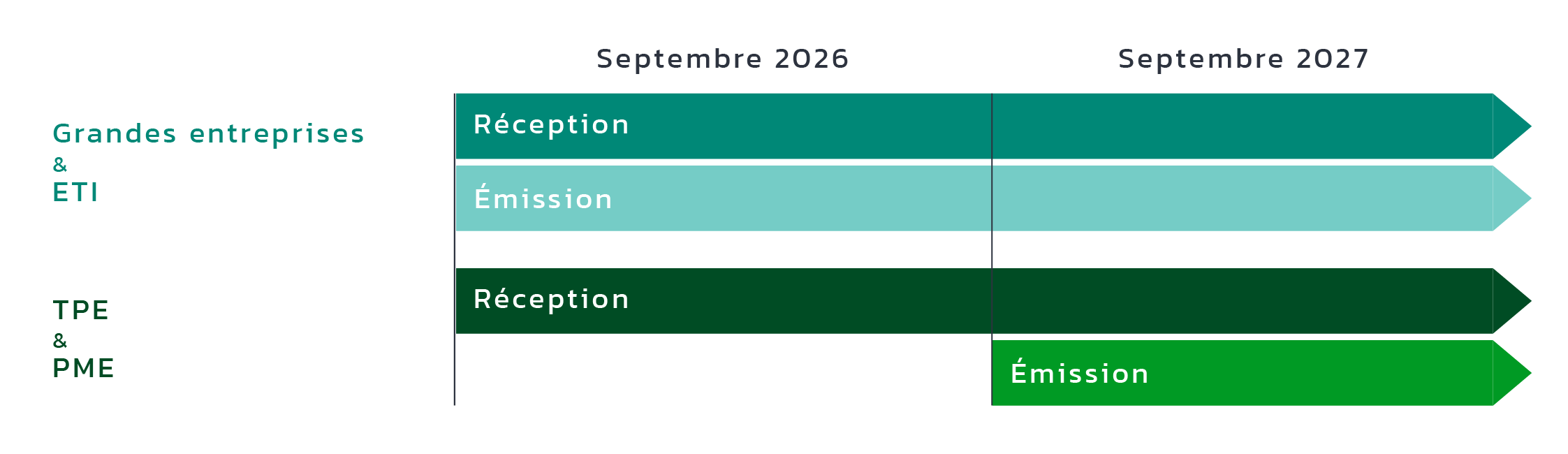

A compter du 1er septembre 2026 pour les premières entreprises concernées, la facture électronique sera adressée aux clients par l’intermédiaire d’une plateforme de dématérialisation qu’il s’agisse du portail public de facturation ou d’une autre plateforme de dématérialisation.

Les dates clés

Le déploiement de l’obligation de facturation électronique se fera en deux temps selon la taille des entreprises.

Les changements concernant la réception de facture

Dès le 1er septembre 2026, toutes les entreprises devront :

- Accepter la réception des factures électroniques de leurs fournisseurs ;

- Être en mesure de les intégrer dans leur système de comptabilité ou de gestion commerciale.

Il ne sera donc plus possible de demander à vos fournisseurs des factures au format papier ou en PDF simple.

Les changements concernant l’émission de facture

À partir du 1er septembre 2026 pour les plus grandes, puis au 1er septembre 2027 pour les autres, toutes les entreprises devront :

- Disposer de la capacité d’émettre des factures électroniques dans les formats conformes ;

- Pouvoir les transmettre automatiquement vers leurs clients à travers une plateforme qu’elles auront librement choisie.

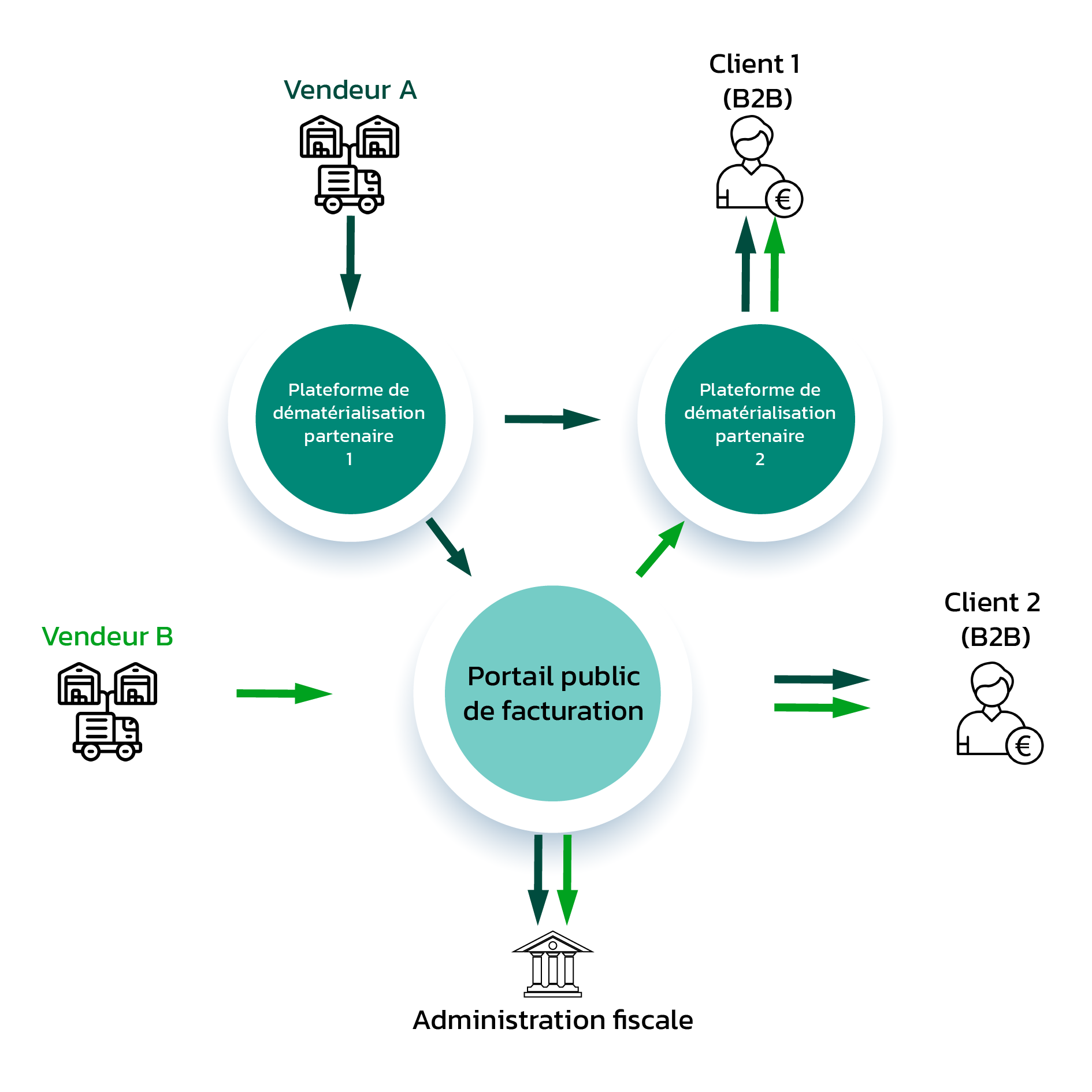

Le circuit des factures électroniques entre entreprises

Les factures d’achat au format électronique transiteront via une plateforme qui se chargera de transmettre les données à l’administration fiscale. Les vendeurs pourront ainsi choisir de passer par un portail public de facturation (PPF) qui s’appuiera sur la plateforme Chorus Pro déjà utilisée pour la commande publique depuis 2017 ou par une plateforme de dématérialisation partenaire (PDP) immatriculée par la DGFiP*. Ce sont donc ces intermédiaires qui mettront l’E-facture entrante à la disposition du client.

Le Portail Public de Facturation (PPF) se chargera de centraliser et de transmettre à la DGFiP* les données de facturation nécessaires au contrôle et à la pré-déclaration de la TVA ainsi qu’à la tenue de la comptabilité nationale. Cette plateforme publique remplacera Chorus Pro et elle assurera en quelque sorte un service minimum universel de la facture électronique. Elle permettra de transmettre, déposer ou saisir en ligne les factures, mais également d’en recevoir.

*Direction générale des Finances publiques

Schéma : Le vendeur A a fait le choix de transmettre ses factures via une Plateforme de dématérialisation partenaire alors que le vendeur B a préféré avoir recourt directement au Portail public de facturation.

Les PDP

Plateformes de Dématérialisation Partenaires

Une plateforme de dématérialisation est un prestataire de services privé qui assurera la transmission des factures de ses clients aux entreprises destinataires.

Avant de s’engager auprès d’une PDP, il est préférable d’attendre la publication officielle par la DGFiP de la liste des PDP accréditées par l’Etat.

Elle aura plusieurs rôles :

- Emettre, transmettre et réceptionner la facture électronique du fournisseur au client. Dans son rôle d’intermédiaire, elle pourra convertir la facture établie par le fournisseur dans un format qui convienne au client. Ces opérations s’effectueront dans des conditions qui devront notamment assurer le maintien de l’intégrité des données, leur authenticité, leur lisibilité et leur exhaustivité ;

- Extraire et transmettre certaines données de la facture à l’administration fiscale (par exemple, identification du fournisseur et du client, montant HT de l’opération, montant de la TVA due, taux de TVA appliqué…) ;

- Transmettre à l’administration des données de transactions qui ne font pas l’objet d’une facture électronique ;

- Transmettre des données de paiement pour l’ensemble des opérations.

L’intérêt de recourir aux Plateformes de Dématérialisation Partenaires réside dans le bénéfice de services à valeur ajoutée, tels que :

- La fourniture d’une attestation de transmission de chaque facture à son destinataire ;

- Le suivi et les relances ;

- L’archivage des factures et des documents afférents (bon de commande…) ;

- Le rapprochement des factures et des paiements.

Les formats de facture conformes

Le décret 2022-1299 et son arrêté, publiés le 7 octobre 2022 indiquent les 3 formats de factures électroniques autorisés à partir du 1er septembre 2026 :

- XML UBL

- XML CII

Ces deux formats XML sont compatibles avec un flux EDI.

- Factur-X (PDF/A-3 XML CII)

Ce format hybride combine une facture format PDF/A-3 lisible par l’homme, et une facture format XML, lisible pour la machine.

La Factur-X se compose obligatoirement d’un PDF lisible joint dans un XML CII. Les données mentionnées dans la version PDF sont strictement identiques à la version XML.

Le fichier XML est le codage qui permet d’automatiser l’analyse, le traitement et l’intégration comptable de la facture. Ce format est compatible avec tous les logiciels comptables.

Les factures du vendeur seront converties au format Factur-X par les Plateformes de Dématérialisation Partenaires. Ainsi, les entreprises n’auront pas de manipulations supplémentaires à réaliser.

Il est à noter qu’un PDF lisible joint dans un XML UBL, comme pratiqué pour Chorus Pro, n’est pas admis.

Les plateformes donneront la possibilité aux clients de choisir le format dans lequel ils souhaitent réceptionner leurs factures d’achat.

L'E-reporting

Conjointement à la mise en place de la facturation électronique, une autre mesure est passée parfois inaperçue, celle de la transmission des données de transaction pour la facturation des particuliers, appelée également e-reporting.

Qu’est-ce que l’E-reporting :

L’e-reporting est la transmission à l’administration de certaines informations relatives à des opérations commerciales qui ne sont pas concernées par la facturation électronique. Exemples : le montant de l’opération, le montant de la TVA facturée, etc.

Complémentaire à la facturation électronique, l’e-reporting permettra, à terme, de proposer aux entreprises un préremplissage de leurs déclarations de TVA. Il est assorti d’une obligation de transmission électronique à l’administration des données relatives au paiement.

Il est à noter que le déploiement des obligations d’e-reporting suivra le même calendrier que celui de la facturation électronique.

Quelles entreprises sont concernées ?

Toutes les entreprises assujetties à la TVA qui sont établies en France sont concernées par l’ e-reporting, lorsqu’elles réalisent des opérations de vente et de prestation de service avec des clients particuliers (transaction « business to consumer » – BtoC) ou avec des opérateurs étrangers (entreprises ou particuliers).

Quels sont les modes et formats de transmission ?

- Le ticket Z, sous format dématérialisé et structuré, pourra être un format de dépôt pour les sociétés disposant d’un logiciel de caisse.

- Le dépôt des factures à destination des clients particuliers, sous format dématérialisé et structuré, pourra se faire sur une plateforme de dématérialisation partenaire ou sur le portail public de facturation.

En l’absence de logiciel, de système de caisse, ou de dépôt de facture, l’entreprise aura la possibilité de saisir ou de transmettre un état récapitulatif des transactions réalisées sur la période. Les données transmises en e-reporting se limiteront au montant des transactions et de la TVA afférente.

Foire aux questions

Retrouvez les réponses aux questions que vous vous posez sur la facturation électronique

Quelles sont les mentions obligatoires à faire apparaître sur les factures ?

- La date de la facture

- Le numéro incrémental de la facture

- Le numéro du bon de commande

- La date de la vente ou de la prestation de service

- L’identité du vendeur (raison social, adresse, Siren ou Siret)

- L’identité de l’acheteur (dénomination sociale ou nom pour un particulier, adresse de livraison et de facturation si différente)

- Le numéro d’identification à la TVA

- Le taux de TVA

- La désignation et le décompte des produits et services rendus

- Le prix catalogue

- Les remises éventuelles

- La somme TTC et HT

- Les informations sur le paiement (délai de règlement, conditions…)

- L’existence et la durée de la garantie

D’autres mentions doivent être inscrites sur la facture selon les cas particuliers.

Quels bénéfices tirer de la dématérialisation des factures ?

La généralisation de la facturation électronique apporte de nombreux bénéfices. Côté entreprise, la dématérialisation des factures va accélérer et simplifier le traitement des factures. Cette optimisation du processus se traduit par :

- Un allégement des tâches administratives ;

- Un gain de temps et de productivité dans le traitement des factures ;

- Une diminution des délais de paiement et des litiges ;

- Un meilleur respect des contraintes réglementaires ;

- Une diminution des coûts induits par l’administration des factures ;

- Une amélioration de la trésorerie, grâce à un raccourcissement du circuit de paiement et une diminution des erreurs ;

- Une diminution du coût de la déclaration de TVA, avec la possibilité du pré-remplissage ;

- Une sécurité renforcée.

Comment se préparer à la facturation électronique ?

La facture électronique n’est pas qu’une facture dématérialisée. C’est aussi un changement d’organisation complet pour les factures entrantes et sortantes. Les étapes indispensables pour être prêt le moment venu sont :

- Informer et former ses collaborateurs à ce changement

- Choisir et déclarer son mode de transmission et de réception de factures : PPF ou PDP ?

- Mettre à jour ses fiches clients et fournisseurs (n° de SIRET, adresse de livraison et facturation, n° de TVA…)

- Vérifier la conformité et le format des factures émises : UBL, CII , Factur-X

- S’assurer que sa solution de gestion sera compatible avec le dispositif

Portail public / Plateforme de dématérialisation, comment choisir ?

Les avantages du portail public de facturation :

- La gratuité

- L’assurance d’une totale conformité avec les réglementations fiscales

- L’accessibilité à tous et la compatibilité avec tous les logiciels de gestion

- La fiabilité et le respect des normes de sécurité des données en vigueur

Les avantages des Plateformes de Dématérialisation Partenaires :

- Des services à forte valeur ajoutée :

Toutes les plateformes ne proposeront pas les mêmes services. En fonction des activités et des besoins de l’entreprise, certains pourront être utiles pour vous faire gagner du temps et offrir un retour sur investissement intéressant. Voici des exemples de services complémentaires facturés :

– Suivi des factures (date réception, ouverture, paiement)

– Relance des clients

– Archivage numériques des factures et des documents afférents (ex : bons de commande…)

– Rapprochement des factures et de leur paiement d’un point de vue comptable,

– Diversité des formats de factures proposés et conversion possible : Factur-X, UBL, CII

– Signature électronique

– Intégration avec votre CRM

– Gestion des litiges

– Gestion de notes de frais

– Rapports et analyses

– Génération d’écritures comptables associées aux factures de Ventes et d’Achats

- La facilité d’utilisation : Une bonne plateforme de dématérialisation de facturation électronique doit offrir une expérience utilisateur simple et conviviale

- L’accès à un support technique (assistance téléphonique, e-mail ou tchat direct) en cas d’incident technique

Quelles sont les amendes en cas de non respect de la loi ?

Le non-respect par l’assujetti de l’obligation d’émission d’une facture sous une forme électronique dans les conditions prévues à l’article 289 bis donne lieu à l’application d’une amende de 15€ par facture, sans que le total des amendes appliquées au titre d’une même année civile puisse être supérieur à 15 000€.

Le non-respect par l’assujetti des obligations d’émission d’un e-reporting dans les conditions prévues aux articles 290 et 290 A donne lieu à l’application d’une amende égale à 250€ par transmission, sans que le total des amendes appliquées au titre d’une même année civile au titre de chacun des mêmes articles 290 et 290A puisse être supérieur à 15 000€.

Qu'est-ce qu'un Opérateur de Dématérialisation ?

Les Opérateurs de Dématérialisation (OD) sont des prestataires offrants des services de dématérialisation des factures (en EDI ou via API).

– Ce sont des intermédiaires entre les entreprises et les plateformes

– Ils ne remplacent pas les PDP

– Ils transportent et/ou dématérialisent les factures à destination ou en provenance des Plateformes privées ou du Portail Public de Facturation

– Ce sont des intermédiaires entre les entreprises et les plateformes

– Ils ne remplacent pas les PDP

– Ils transportent et/ou dématérialisent les factures à destination ou en provenance des Plateformes privées ou du Portail Public de Facturation

Nos ressources

Profitez des ressources mises à votre disposition sur la facturation électronique.

Livre blanc gratuit :

Facturation électronique obligatoire dès 2026, comment s’y préparer ?

L’article 26 de la loi de finances rectificative pour 2022 prévoit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA et établies en France.

Cette loi va généraliser la facture électronique et accélérer la transition numérique des entreprises. Les services comptabilité vont devoir revoir leur processus de réception : d’envoi et de traitement des factures pour se mettre en conformité avec les obligations légales.

Au sommaire de ce livre blanc :

-

-

- Le calendrier d’application de la loi selon la taille des entreprises ;

- Le circuit des factures imposé entre le vendeur, l’acheteur et l’administration fiscale ;

- Les plateformes de dématérialisation partenaires ;

- Les formats de facture autorisés ;

- Les bénéfices de la dématérialisation des factures pour les entreprises et pour l’Etat ;

- L’E-reporting.

-

Veuillez remplir ce formulaire pour le recevoir

Webinar :

Facturation électronique obligatoire. Anticipez, vous avez tout à y gagner !

Dans ce webinar, Ma Solution Gestion partage son avis d’expert sur le sujet et apporte de nombreux conseils afin de vous préparer au mieux à ce changement.

Au sommaire de ce webinar :

-

-

- Que prévoit la réforme : calendrier, format, circuit de transmission, plateforme de dématérialisation…

- Qu’est-ce que cela va changer dans la gestion de la facturation ?

- Pourquoi et comment s’y préparer dès maintenant ?

- Quels bénéfices en tirer ?

-